웹케시를 상장할 때부터 기회 있을 때마다 매수하고 일부 급등 시 매도하고 조정 시 다시 재 매수하는 전략으로 지속적으로 주식계좌의 포트폴리오 주력 종목으로 투자해 왔다.

웹케시가 머하는 회사인지는 요기..(https://www.webcash.co.kr/webcash/1000.html)를 보시고 확인하시길..

올해 여름 무상 증자 이후 최근까지 약 30% 의 지속적인 계단식 하락을 보이고 있어 중간점검을 가져보기로 한다.

웹케시를 좋게 보고 매수한 이유는 아래와 같다.

1. 해당 비지니스 분야에서 핀테크 금융 플랫폼 관점에서 독보적인 기술력을 가지고 있다고 판단.

2. S/W 업체에서 드물게 SI 성 S/W 매출이 아니라 구독 경제 기반의 비즈니스 모델

3. 세무사(We members club) 지원 시스템과 연계된 경리 표준화 플랫폼으로 발전 가능성

- 주 비지니스 영역인 경리업무 분야의 표준 플랫폼은 현재 없음.

4. 외국인 선호 주식(외국인 보유랑 23%로 현 6개월간 지속된 급락세에도 대량 매도 없음)

5. Cloud 기반으로 성공적인 전환에 따른 비용 감소 및 영업 이익률 지속 증가

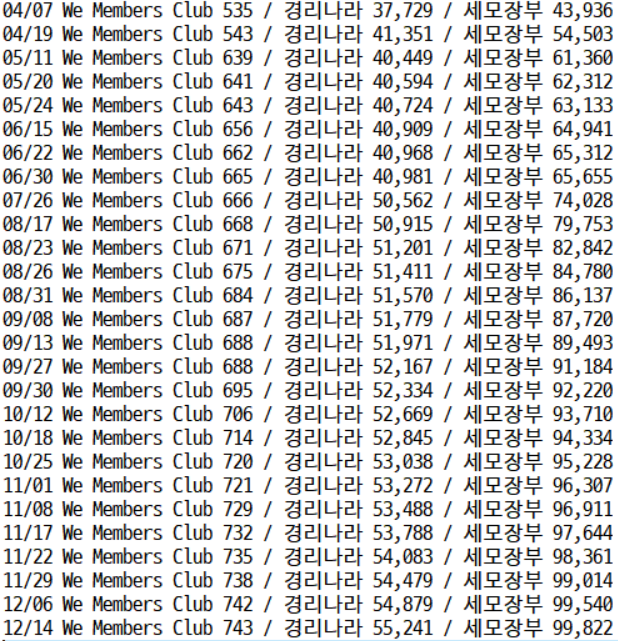

현재 웹케시의 주력 상품인 경리나라 가입자 증가 현황은 아래와 같다. 프로모션 등을 감안하여 전체 가입자가 모두 실질적인 매출로 이어지지는 않겠지만 추세로 보면 계속 우상향 하는 것을 볼 수 있다.

올해 실적 매출 800억 / 영업이익 170 정도를 예상하고 있으며 앞으로도 드라마틱한 매출과 영업이익의 증가는 아니지만 지속적으로 우상향 성장을 할 것으로 예상된다. 그러다 한번쯤 탄력 받으면 드라마틱한 상황을 연출할지도 모르고..

(이건 개인적인 희망..)

웹케시에 대한 매도를 고민하게 되다면 아래와 같은 상황이 가시화 되는 경우일 것 같다..

- 외국인 보유지분의 축소

- 경리나라 국가 바우처 지원 종료에 따른 매출 감소

- 다른 경쟁력 있는 회사의 출현

아직은 수급에 의한 하락 외에는 회사에 문제가 있거나 비즈니스 모델의 훼손을 걱정하는 상황이 아니라 계속 처음의 투자 아이디어를 그대로 이어 가려고 한다.

수급을 회복하고 현재 추세대로 매출 및 영업이익이 지속적으로 증가한다면 2025년에는 시총 7000억(현재 3500억?) 까지 바라볼 수 있지 않을까 싶다.. 머 늘 그렇듯이 주가가 생각대로 움직이는 것이 아니니 장담할 수 없는 것이지만 그러기에 장기 투자해야 하지 않을까.. 단타를 칠 정도로 순발력이 좋은 것도 아니고 곰처럼 우직하게 나가야겠지..

확실한 건 당분간 주식어플은 안열어봐야 할 듯하다.

'재테크,주식 > 개별종목 주가,공시분석' 카테고리의 다른 글

| 대구은행(139130) - 현금현물 배당공시 (8% 배당) (0) | 2021.12.21 |

|---|---|

| TIGER 부동산인프라고배당(329200) ETF 포트폴리오 변경 (0) | 2021.12.18 |

| 코람코에너지리츠 점검 (0) | 2021.12.17 |

| 맥쿼리인프라 2021 하반기 배당 (0) | 2021.12.17 |

| 제이알글로벌리츠 유상증자공시(종속회사의 주요결정사항) (0) | 2021.12.16 |

댓글