한국 주택금융공사에서 2022년 2월 이후 주택연금 신청자를 대상으로 주택연금 월 지급금을 조정하는 보도자료를 발표했습니다. 주택금융공사는 주택 가격 상승률 / 이자율 추이 / 생명표에 따른 기대여명 변화 등 주택연금 주요 변수 재산정 결과를 반영해 주택금융운영위원회 의결을 거쳐 월지급금을 조정한다고 합니다.

1. 주택연금이란?

주택연금은 만 55세 이상의 노년층이 내 집을 담보로 제공하고 노후에 필요한 생활자금을 금융기관 대출을 통해 평생 동안 매달 연금처럼 수령할 수 있도록 국가가 보증하는 금융상품입니다. 주택연금에 가입할 수 있는 주택은 공시가격 9억원 이하에 해당되어야시가를 기준으로 산정하며, 주택가격은 「소득세법」 상 고가주택 기준인 시가 1212억 원까지만 인정됩니다. 주택연금은 사망할 때까지 평생 연금형태로 지급받을 수 있으며 피치 못할 경우 가입자가 주택 매도 시에는 지금까지 받은 연금 금액을 역 환산하여 반납하여야 합니다. 사망 시에는 해당 주택은 공사 소유가 됩니다.

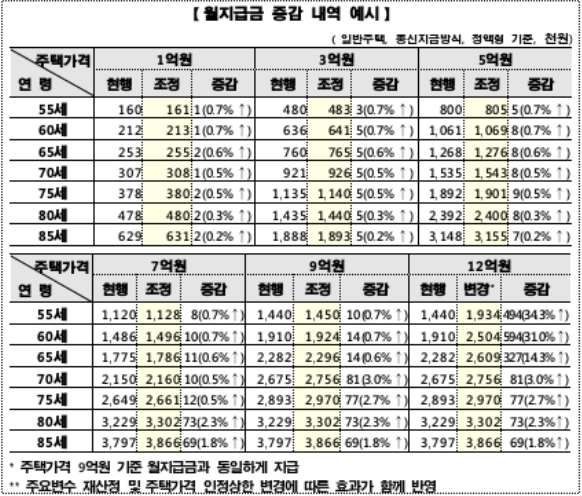

2. 2022년 주택연금 월 지급금 조정

주택연금은 한국 주택금융공사법에 따라 해마다 ▲▲주택 가격 상승률 ▲이자율 추이 ▲생명표에 따른 기대여명 변화 등 주택연금 주요 변수 재산정 결과를 반영해 주택금융운영위원회 의결을 거쳐 월지급금을 조정합니다. 이번 주요 변수 재산정으로 2월 1일 신규 신청자부터 주택연금 월지급금이 전반적으로 소폭 증가(평균 0.7%)하였습니다. 이는 전년대비 예상 주택가 격상 승률은높아졌지만, 이자율 상승과 기대여명 증가가 이를 일정 부분 상쇄했기 때문이라고 합니다.

*) 지급금 조정과 상관이 없어 향후 주택 가격 등락에도 불구하고 기존 가입자는 원래 받던 연금액을 동일하게 지급받으며 주택연금 가입대상 주택 가격도 기존과 동일하게 공시 가격 9억 원 이하로 유지됩니다.

3. Comment

별다른 노후 대책 없이 가진 것 이라고는 집 한 채뿐인 은퇴세대에게 주택연금은 현재 거주하는 집에서 안정적인 생활을 유지하고 평생 연금 울 수령할 수 있는 좋은 노후대책이 될 수 있습니다. 국민연금, 퇴직연금, 개인연금 등과 연계하여 연금 파이프라인을 잘 정비하면 노후 설계를 위한 아주 좋은 금융상품이 될 수 있습니다. 단 주택 가격이 급등했을 경우 에이미 가입하여 연금을 수령 중이면 소급 적용이 없어 주택 가격 상승에 대한 이익을 취할 수 없다는 ( 받은 연금을 모두 이자까지 계산하여 반납하고 매도하면 가능) 단점이 있으니 제반 환경을 고려해서 가입 여부를 검토해야 할 것 같습니다.

'재테크,주식 > 퇴직연금,IRP,연금,노후설계' 카테고리의 다른 글

| 노후 설계를 위한 또 다른 대안 - 주택연금 총 정리 (0) | 2022.01.26 |

|---|---|

| 리츠 분리과세 일몰 연장 - 개요 / 대상 상품 / 신청 방법 / 유의사항 (1) | 2022.01.24 |

| 퇴직연금 DC / IRP 안전자산 30% 채워넣기 - 종목 TOP 5 (0) | 2022.01.14 |

| 보도자료 - 공모·상장 활성화를 위한 리츠제도 개선방안 (1) | 2022.01.12 |

| 국민연금 조기수령 과연 손해일까? (0) | 2022.01.10 |

댓글