DSR계산 시뮬레이션 - 송도 THE SHARP 아크베이

안녕하세요.

오늘 모집공고가 나온 송도 THE SHARP 아크베이 아파트를 대상으로 입주예정일인 2025.3월 입주 시 DSR 계산에 따른 입주 준비금을 산출해 봤습니다.

송도 아크베이를 청약하여 당첨 후 계약, 중도금 잔금에 이르기까지 필요한 단계별 현금 산출은 아래 링크를 확인 부탁드립니다. 링크의 Case를 전제로 하여 분양자가 신용대출이 있는 경우 DSR 적용에 따른 입주 준비금의 추가적인 변화가 어떻게 되는지 확인해 보겠습니다.

https://only1see.tistory.com/30

분양아파트 자금계획 수립 - 송도 THE SHARP 아크베이

분양아파트 자금계획 수립 - 송도 THE SHARP 아크베이 안녕하세요. 오늘 모집공고가 나온 송도 더샾 아크베이의 청약을 검토하시는 분들을 위해 계약부터 입주까지 필요자금을 정리하여 실제 자금

only1see.tistory.com

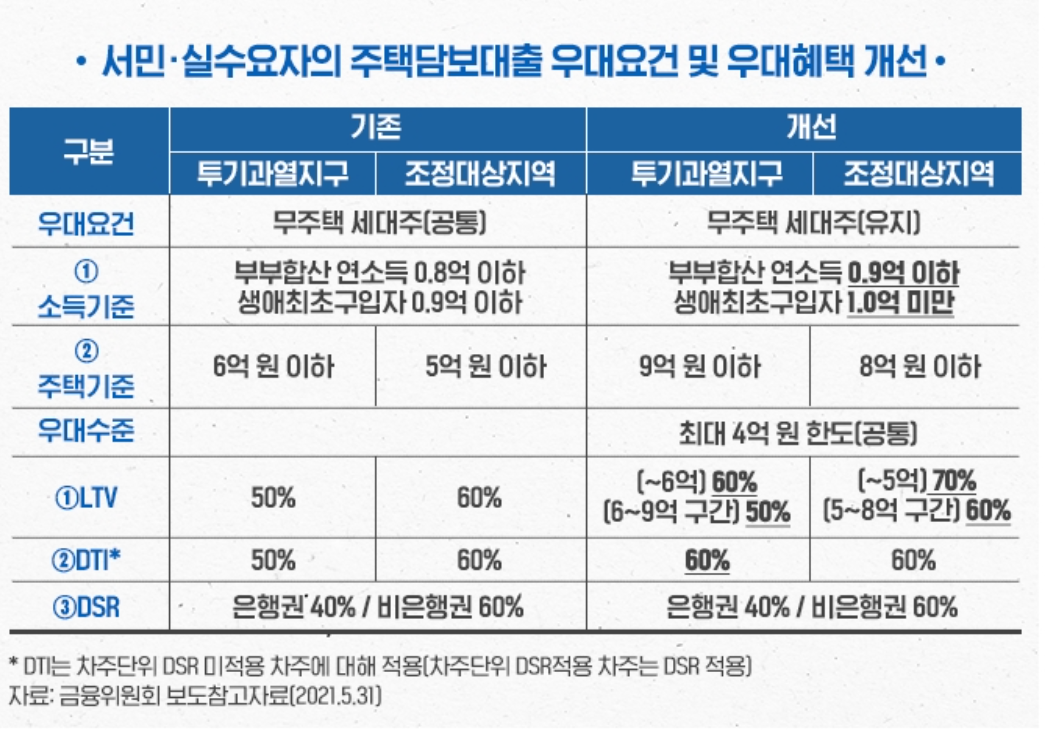

1. 2022년 적용 LTV / DSR 정책

DSR은 총부채 원리금 상환비율을 의미하여 이자와 원금 즉 원리금을 상환을 할 때에 소득에 대한 그에 대한 비율을 말하는 것으로 대출을 받은 사람이 자신의 소득 대비하여 전체 부채의 이자와 원리금의 상환 비율을 뜻합니다. DTI가 담보대출 부채의 이자와 원리금 상환을 기준으로 한다면 DSR은 전체 금융권 부채를 기준으로 합니다. 2021 정부의 정책에 의거 규제지역의 DSR 적용 비율과 적용대상이 아래와 같아지며 송도 아크베이 84A의 경우 분양가 8억으로 DSR은 40% 적용됩니다. 시세가 올라 9억을 초과하였거나 분양가가 9억을 초과하는 경우 DSR은 ( 분양가(/시세) * 40% ) + ( 분양가/시세 * 20 )을 적용받게 됩니다. 여담으로 고가주택 기준에 대해서 양도세를 위한 고가주택 기준은 최근 9억에서 12억으로 변경되었으나 주택담보를 산정하기 위한 고가 대출의 기준은 아직 9억입니다.

2. 1억 신용대출과 자동차 할부가 있는 경우 DSR 계산

우선 현실적으로 예전에는 가능했으나 최근 대출규제 정책으로 세전 소득 1억 원 정도의 소득자에게 신용대출 1억 원은 조금 어려워졌습니다. 공무원 등 특정 직업군은 가능할 것 같고 신용 대출 말고 사업자대출은 가능할 것 같긴 합니다. 높은 금리를 감수하고 비은행권 대출을 받는 것도 방법이긴 하나 그러면 DSR 계산에 한도가 더 축소되어 입주 시 입주 준비금이 비례하여 커지게 됩니다.

그럼에도 대출을 받았다고 가정하고 다음과 같은 시뮬레이션 조건을 가정합니다.

- 세전 연소득 1억 원

- 투기과열지구 9억 이하 생애최초 무주택 서민 실수요자 LTV 50% 적용. DSR 40% 적용

- 중도금 자납 등의 사유로 신용대출 1억.

- 입주 정산일 기준 자동차 할부가 1년, 1200만 원이 남음

- 계산의 편의를 위해 모든 대출의 금리를 추후 인상을 고려 4.2%로 산정

최종 정리하면 계약자가 입주 시점에 신용대출 1억, 자동차 할부 1200만 원이 있으면 입주 시 잔금 / 취등록세 / 중도금 후불이자 / 발코니, 옵션 잔금 / 이사비 외 기타 부대비용(약 250,000,000만 원)에 추가로 DSR 40%을 맞추기 위한 최소 약 55,000,000만 원의 현금이 필요하여 입주 시 최소 300,000,000원 이상이 필요하게 됩니다.

DSR을 적용 시 원리금 상환기간이 짧은 신용대출/자동차 대출 때문에 LTV 한도가 대폭 축소되므로 LTV 한도를 다 받으려면 사전에 신용대출 / 자동차 대출의 전액 혹은 일부 상환이 필요합니다.

분양 및 입주 자금 계획에 도움이 되셨기를 바라며 이상 글을 마칩니다.

'부동산 > 분양아파트 분석' 카테고리의 다른 글

| 분양아파트 옵션 선택 - 검단 제일풍경채 (0) | 2021.12.28 |

|---|---|

| DSR계산 시뮬레이션 - 영종 대성베르힐 (0) | 2021.12.25 |

| 분양아파트 자금계획 수립 - 송도 THE SHARP 아크베이 (0) | 2021.12.24 |

| DSR계산 시뮬레이션 - 검단 제일풍경채 (1) | 2021.12.23 |

| 검단 제일풍경채 (1차 AA15BL) - 평면도 Review (5) | 2021.12.23 |

댓글