작성일 -2024년 4월 23일 - 기준 현재 우리나라에서 국민의 노후 설계를 위해 대한민국 정부가 제도화한 개인연금, 퇴직연금, 국민(기초) 연금, 주택연금 4종 세트 중 첫 번째로 개인연금에 대해 정리해 봤습니다. 각자의 생활 수준과 소득 수준은 모두 다르기에 노후를 대비하는 시각도 많이 다를 수 있지만 일반적인 직장인 관점에서 슬기로운 노후 설계를 위해 각 연금 상품의 특성과 장/단점 참고사항 등을 기술하였으니 노후설계에 있어 참고하셨으면 합니다.

개인연금

말 그대로 개인이 적립하는 연금상품입니다. 국가는 제도적으로 적립한 연금에 대한 세제 혜택만 주는 것이고 적립 및 운용은 개인이 알아서 해야 합니다.

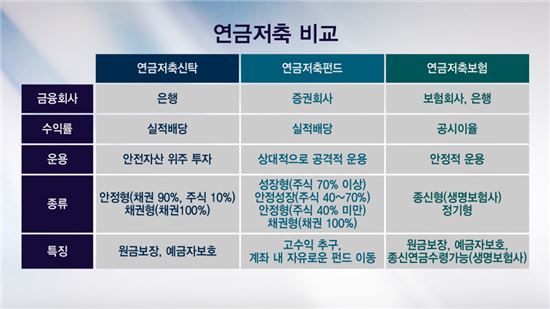

개인연금은 일반적으로 은행에서 개설 가능한 연금저축신탁 / 증권사에서 개설 가능한 연금저축펀드 , 보험사에서 가입이 가능한 연금저축보험이 있습니다. 본인의 투자 성향에 따라서 상품을 선택해야 하지만 최근에는 증권사를 통해 국내에 상장된 다양한 ETF를 투자를 통해 수익을 극대화하는 움직임이 있습니다.

일반적으로 많은 사람들이 증권사 계좌를 통해 연금저축펀드계좌를 개설해 개인연금을 적립하고 있으며 연금저축펀드계좌에서는 일반 주식과 같은 방식으로 편리하게 ETF, 펀드등의 매매가 가능하나 개별 주식 종목은 거래가 불가능합니다. ( 연금의 성격 상 안정적인 운용을 위해 주식에 제한을 두고 안정성을 높인 ETF를 투자하도록 한 것이 입니다. )

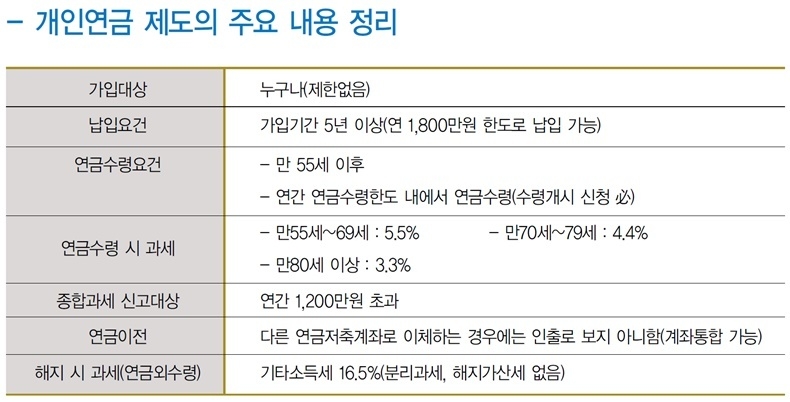

정부는 국민의 적극적인 노후 설계를 촉진하기 위해 여러가지 세제 혜택을 주고 있는데 가장 큰 세제혜택은 개인연금으로 적립한 금액에 대해 아래와 같이 일정 부분 소득공제혜택을 줍니다. 연봉 5000 만원인 직장인이 1년 동안 매달 소득세를 내서 그 금액이 250만 원이라면 148만 5000원을 공제해서 연말정산 때 돌려준다는 의미입니다.

또한 개인연금은 운용하는 기간동안 발생하는 배당등 수익에 대한 과세(15.4%)가 이연 되어 연금으로 수령 시 아래와 같이 저 이율의 연금 소득세가 부과되어 결론적으로 과세되는 부분까지 재 투자가 가능하여 최대한의 투자효과를 가져올 수 있습니다.

개인연금은 노후 설계와 절세 혜택으로 현대인으로써 필수적으로 가입해야 하는 금융상품으로 연금이라는 장기 적립식 투자의 특성상 가입이 빠르면 빠를수록 좋습니다. 25세에 연금저축을 가입하여 월 50만 원씩 적립하는 것과 45세에 연금저축을 가입하여 월 50만 원씩 적립하는 것은 아래와 같이 기간이 주는 복리의 마법에 의해 엄청난 차이가 있습니다.

연 수익률 6%로 가정했을 때 25세에 월 50만원씩 적립한다면 55세에 원금은 1억5천만원에 총적립액은 5억 2백여만원이 되며 45세에 월 50만 원씩 적립한다면 원금은 6천만원에 총적립액은 8천1백9십만 원 정도가 됩니다.

* 보통 미국 S&P 지수를 몇 십 년 장기간 투자하면 년 평균 수익률이 10%를 상회한다고 합니다. 위의 연 6%를 10%로 적용하면 원금은 그대로 1억 5천만 원 동일하지만 총적립액은 11억 3천만 원 가까이 됩니다.

'재테크,주식 > 퇴직연금,IRP,연금,노후설계' 카테고리의 다른 글

| 연금계좌 투자 월배당 ETF #5 - TIGER 미국나스닥100커버드콜(합성)(441680) (1) | 2024.04.28 |

|---|---|

| 연금계좌 투자 월배당 ETF #4 - KODEX 테슬라인컴프리미엄채권혼합액티브(475080) (1) | 2024.04.27 |

| 연금계좌 투자 월배당 ETF #3 - KODEX iShares미국하이일드액티브(468380) (1) | 2024.04.22 |

| 연금계좌 투자 월배당 ETF #2 - KODEX 미국배당프리미엄액티브(441640) (1) | 2024.04.22 |

| 연금계좌 투자 월배당 ETF #1 - TIGER 미국캐시카우100(465670) (0) | 2024.04.21 |

댓글